article

未来圈 2026-01-27 18:30 2

投资机构撤退,总裁疾呼“警钟长鸣”,催收巨头永雄也难敌残酷的监管政策,瑟瑟发抖。

「消费金融频道」注意到,永雄近期发生工商变更,股东上海珩雄企业管理咨询合伙企业(有限合伙)退出。上海珩雄企业管理咨询合伙企业(有限合伙)虽是永雄最小股东,但它作为投资机构中平资本的成员,撤离可能代表资本不看好永雄。

在上海珩雄企业管理咨询合伙企业(有限合伙)之前,永雄已有18位历史股东。目前,永雄的控制权完全掌握在谭曼及其家人手中,已无第三方股东。

永雄集团是国内头部催收机构。自2018年开始大举布局催收业务后,永雄集团在全国布局分支机构,期间遭遇业务合规问题关闭了数十家分公司,但体量仍居行业头部。

催收遭遇史上最严监管,永雄不得不在夹缝中寻求扩张路径,合规成为它立足的生命线。

第三方资本撤退 企查查显示,上海珩雄企业管理咨询合伙企业(有限合伙)的执行事务合伙人为西藏仲平企业管理有限公司,而西藏仲平企业管理有限公司由上海中平国瑀资产管理有限公司全资控股,后者系中平资本主体。中平资本除了投资过永雄,还投资商汤科技等企业。 仅入局两年,中平资本就萌生退意。在永雄集团2019年向SEC递交招股书前,谭曼和相关人员与中平资本订立了股份买卖协议,中平资本或关联公司愿意以3亿元的价格从谭曼手中购买200万股普通股股份,当时市场猜测谭曼急于在上市前夕套现。 没能等到永雄上市,中平资本退场,谭曼对永雄的控制更加集中。在永雄集团的股权结构中,谭曼持股约82%,是集团实际控制人;湖南裕雄企业管理合伙企业(有限合伙)持股15%;周小芳持股3%。其中,湖南裕雄企业管理合伙企业(有限合伙)大股东为谭曼,二股东为周小芳的兄弟周雄,周雄也是永雄集团的执行总裁。 就股权关系而言,永雄集团是一家家族企业。永雄的股东、社会关系,均被打上谭曼的印记。此前,永雄集团调整了多名高管职位,周小芳接任李振宇成为永雄新的法定代表人、经理,永雄董事长也已变更为周小芳。周小芳为永雄集团前董事长谭曼的妻子,他们二人共同控制永雄集团。 商业银行信用卡和消费金融公司的消费贷业务快速增长,不良资产处置需求增加,为永雄带来了广阔的市场空间。但催收属于强监管行业,面临的政策不确定性较大,永雄因业务违规曾放缓扩张脚步。 2020年5月,湖南永雄又开始在疫情中加速扩张,第五批分公司一同开业,包含了广西南宁、百色、钦州,江西九江、上饶、贵州遵义六家分公司。去年,永雄集团又陆续设立新的全资子公司。 永雄赴美上市搁浅之后,上市计划并未止步。去年年初,谭曼在总结大会上还谈及将通过上市融资开设地方AMC,布局个人不良贷款批量收购与处置业务新赛道。目前,永雄旗下拥有超30家分公司,呼叫坐席2万多个。 永雄扩张野心依旧,但监管政策变化无常,这也加剧了永雄催收业务的不确定性。 寒冬难熬 永雄集团在2020年催收回款超40亿,在行业里体量靠前。业绩增长和追逐上市背后,永雄靠规模庞大的催收人力支撑,业务成本较高。 同时,催收行业属于高风险行业,对监管政策比较敏感,催回难度大且不说,非常容易触碰到监管红线。近两年,催收市场空间趋窄,行业正遭遇史无前例的寒冬,催收违规成本越来越高,即使是头部机构,也难逃规则束缚。监管政策可能会直接影响永雄的催收回款率,一旦催收手段的效果不理想,回款便变得艰难,佣金也就无从谈起。

还在为找靠谱副业发愁?还在为客源少、转化低焦虑?未来圈消费商城全新上线,全品类爆款+高返佣+自动结算,一部手机就能开启你的赚钱之路! ✨为什么未来圈? ✅爆品云集,轻松出单优选生活、金玉满堂、鑫米优选等热门平台全覆盖...

2026-01-27 2

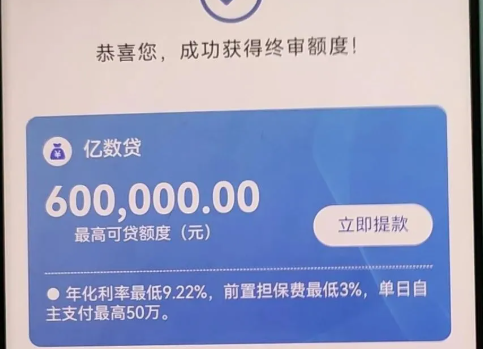

一、亿数贷产品详情1、借款额度:10-300万2、借款利率:年化单利17%-23.5%无前置担保费,主要定价是17%、19%、21.5%,平均定价20%3、借款期限:12、24期4、还款方式:等额...

2026-01-27 20

一、工行经营快贷怎么规避人工核实?1、按需申请。首先在申请贷款时,需求填写的时候,如果只需要30到50万,就不用填的太高,太高额度势必会引起,风控系统的关注。额度并不是说填的越高越好,额度填写过高,明显超...

2026-01-27 22

一、建行惠懂你3大客群1、码牌推荐:建行银联收款码、他行码牌、星驿付、拉卡拉、收银机等建行码牌:可释放约40-60%流水数据、真商最高1:1出额其他银联码牌:可释放约30%流水数据2、纳税...

2026-01-27 21

一、建行惠懂你个体户专属产品个体户专属(个人经营性贷款)额度利率:最高100万,年化3.8%-4.25%,期限1年,随借随还无违约金;核心要求:经营满1年,有建行卡+银联收款码流水3个月(非建行需6个月)...

2026-01-27 22

一、建行惠懂你建档细节(一)在给客户操作惠懂你时,第一要点就是检查客户是否在建行建过档。为了确认客户的真实情况,建议登录法人惠懂你账号后。点击【我的】→【我的客户经理】如果有客户经理,证明客户已经...

2026-01-27 21