article

未来圈 2026-01-27 18:30 5

“3·15”消费者权益日临近,《沈阳晚报》和指尖沈阳自2月22日发布征集令以来,收到不少读者在金融消费领域的维权投诉,其中针对银行系统的,多集中在信用卡消费领域,主要包括营销宣传不规范、投诉不畅、不当采集客户信息等。辽宁省理财规划师协会副会长钱维军介绍说,近日,中国银保监会已经发布相关通知,将严格治理信用卡息费不当收取等损害消费者权益的行为。

案例1

逾期还款

违约金过高

去年8月份,李女士办理了某银行的信用卡,却给她造成很大困扰,因为银行发送的短信还款提醒是在账单日,而不是还款日前期。李女士说,新办理信用卡的这家银行发送提醒短信,必须是在账单日当天。李女士说:“账单日距离还款日起码还有半个月的时间,如果我总是提前还款,那不就失去使用信用卡的意义了嘛。”在这样折磨了几个月之后,李女士决定不再使用这张信用卡,结果还有17.8元的未出账单,李女士最终因为没有及时还款,而被要求缴纳逾期还款违约金20元。客服人员告诉她,不管信用卡逾期还款的金额是多少,违约金最低是20元。相关规定则要求,违约或逾期客户负担的息费总额不得超过其对应本金。

案例2

分期还款

手续费不明

张先生是做生意的,他持有的信用卡数量较多,一般选择分期还款,可是,分期还款不明不白的手续费让他非常烦恼。据张先生介绍,信用卡分期还款通常是给出分期基准费率,比如账单分期12期,那么分期基准费率是0.7%,表面看着并不高,实际却是近似折算年化手续费率15.16%,这还是按照单利计算,如果是复利,那么还要更高。可是,每次客服给张先生打电话,劝他做分期还款的时候,都不给算利息,只是介绍听起来很少的手续费。

相关规定要求银行应当切实提高信用卡息费管理的规范性和透明度,展示分期业务资金使用成本统一采用利息形式,而不能以手续费名义变相收取利息,模糊实际使用成本,甚至是片面宣传低利率、低费率。

案例3

自动分期

存在诱导性

信用卡还款设置的这个分期功能,也让崔先生很不舒服。在他下载的某银行信用卡App上,记者看到,查询消费明细的设置非常隐蔽,最后不得不求助语音客服才找到那个按钮,而最显眼的莫过于分期提示,甚至系统推送自动分期。崔先生说,只要他的消费额度超过500元,就会收到相关推送,要是点进去看看详情,马上就能跳出来“分期笔笔抽豪礼”等抽奖页面,诱导消费者继续办理。不合理设置过低的账单分期起点或不设起点,未经客户自主确认实施自动分期等问题,增加了客户准确理解和判断信用卡使用成本的难度,甚至加重客户息费负担,这些都是有相关规定,要求禁止的。

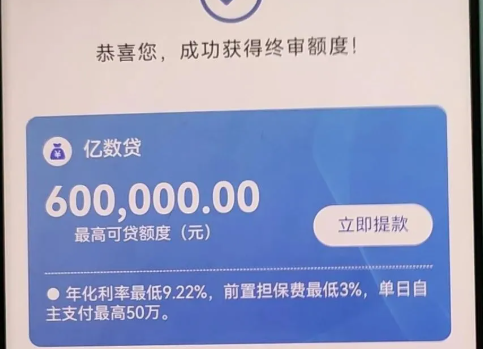

一、亿数贷产品详情1、借款额度:10-300万2、借款利率:年化单利17%-23.5%无前置担保费,主要定价是17%、19%、21.5%,平均定价20%3、借款期限:12、24期4、还款方式:等额...

2026-01-27 3

一、工行经营快贷怎么规避人工核实?1、按需申请。首先在申请贷款时,需求填写的时候,如果只需要30到50万,就不用填的太高,太高额度势必会引起,风控系统的关注。额度并不是说填的越高越好,额度填写过高,明显超...

2026-01-27 5

一、建行惠懂你3大客群1、码牌推荐:建行银联收款码、他行码牌、星驿付、拉卡拉、收银机等建行码牌:可释放约40-60%流水数据、真商最高1:1出额其他银联码牌:可释放约30%流水数据2、纳税...

2026-01-27 4

一、建行惠懂你个体户专属产品个体户专属(个人经营性贷款)额度利率:最高100万,年化3.8%-4.25%,期限1年,随借随还无违约金;核心要求:经营满1年,有建行卡+银联收款码流水3个月(非建行需6个月)...

2026-01-27 4

一、建行惠懂你建档细节(一)在给客户操作惠懂你时,第一要点就是检查客户是否在建行建过档。为了确认客户的真实情况,建议登录法人惠懂你账号后。点击【我的】→【我的客户经理】如果有客户经理,证明客户已经...

2026-01-27 4

一、招企贷产品优势1、白名单机制,审批通过率高申请前先查是否在白名单内白名单内企业直接申请,通过率高不在白名单?让客户经理加白,大幅提升成功率2、高负债客户也能申请对高负债客户兼容...

2026-01-27 3