article

未来圈 2026-01-27 03:19 5

电话审核作为贷款中最重要的环节,它决定着这一笔贷款是否发放给借款人。所以,借款人如果不配合“接电话”的环节,是不能获得贷款的。常见有下面这几条禁忌,在日常生活中,如果养成了这几类习惯,要记得改正,以免申贷变成了徒劳。

千万别连续拒接两次

现在绝大多数的人都是在用智能手机,手机软件免不了装载手机管家等一些拦截电话骚扰的软件。

然而拒接的问题往往出现在这里。信审的回访电话是没有经过这些软件官方认证的,而且多为座机,而借款人很多时候把信审回访电话当做是骚扰电话直接拒接,第二次再接收到同样电话就会拉进软件的拦截名单内,信审人员会将申请人主动拒接电话的行为,视作主动放弃本公司贷款,当然不给放款了。

正确姿势:首先要保持电话畅通,其次,无论多忙,先接电话说明情况。如果漏接也没关系,24小时之内,他们还会再打给你。

千万别语气差,态度横

有些人在现实生活中,非常的高调,所以在接听信审人员电话的时候,都是一副天下唯我独尊的样子。这样一来,即便你材料为真,信审员也会觉得你为人不可靠。

正确姿势:需要帮忙,求人办事,不能做到低调至极,至少也该和颜悦色。

千万别言辞闪烁,胡乱作答

电话审核,通常是信审员核查你所材料的真实性。如果你说话言辞闪烁,信审员可能觉得你是在弄虚作假,心虚。另外,听不清楚信审员的问题时,不要胡乱作答,更不要觉得好玩开玩笑调侃信审员。

正确姿势:实事求是,客观作答,回答应该与申请材料保持一致。

千万别说大实话

你可能觉得说实话,别人不是最爱听的吗?可是你的大实话信审员眼里,可能会是一个大风险。

例如,回答的时说:我之前取得银行,被拒了,找民间借贷,利息又太高,没办法了只能在你们这里申请……

问题一:多次被拒,信审员一定会继续查询原因;

问题二:去过民间借贷,是否有隐性负债;

问题三:把我们当做最后的救命稻草,风险不可把控)

正确姿势:有问有答,不过份热情多说其他话,更不要自己挖坑自己跳!

千万别虚报事实

自己的月收入是两千,接电话时就不要说收入5000!看似要向信审员透露你有隐藏收入,可是信审更会怀疑你有隐藏负债,或是资料造假的嫌疑。所以电话回访时一定要实事求是,千万别虚报事实。为什么这么说,因为资料造假,不仅显得你个人诚信有问题,还可能会有骗贷嫌疑。

正确姿势:实事求是!

千万别暴露不良嗜好

即便你有着不良的嗜好,也别让信审员知道!例如你接电话时,对方听到你在打麻将或是让人觉得有赌博嫌疑的声音,肯定会让信审怀疑,你在赌博。对于赌博、炒股、放贷这些风险极高,也有不良嗜好的人,贷款机构是不愿意放款给这样的客户的!

从贷款联系人中一旦得知这样的信息一样贷款批贷不下来。被拒客户调查中超过80%的客户是因为在交流之中体现出不良信息或嗜好被拒贷。(来源:小小金融)

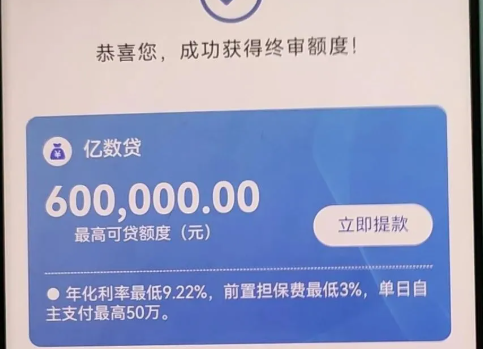

一、亿数贷产品详情1、借款额度:10-300万2、借款利率:年化单利17%-23.5%无前置担保费,主要定价是17%、19%、21.5%,平均定价20%3、借款期限:12、24期4、还款方式:等额...

2026-01-27 4

一、工行经营快贷怎么规避人工核实?1、按需申请。首先在申请贷款时,需求填写的时候,如果只需要30到50万,就不用填的太高,太高额度势必会引起,风控系统的关注。额度并不是说填的越高越好,额度填写过高,明显超...

2026-01-27 6

一、建行惠懂你3大客群1、码牌推荐:建行银联收款码、他行码牌、星驿付、拉卡拉、收银机等建行码牌:可释放约40-60%流水数据、真商最高1:1出额其他银联码牌:可释放约30%流水数据2、纳税...

2026-01-27 4

一、建行惠懂你个体户专属产品个体户专属(个人经营性贷款)额度利率:最高100万,年化3.8%-4.25%,期限1年,随借随还无违约金;核心要求:经营满1年,有建行卡+银联收款码流水3个月(非建行需6个月)...

2026-01-27 4

一、建行惠懂你建档细节(一)在给客户操作惠懂你时,第一要点就是检查客户是否在建行建过档。为了确认客户的真实情况,建议登录法人惠懂你账号后。点击【我的】→【我的客户经理】如果有客户经理,证明客户已经...

2026-01-27 4

一、招企贷产品优势1、白名单机制,审批通过率高申请前先查是否在白名单内白名单内企业直接申请,通过率高不在白名单?让客户经理加白,大幅提升成功率2、高负债客户也能申请对高负债客户兼容...

2026-01-27 3