article

未来圈 2026-01-27 02:32 4

信贷圈子有 “放贷机构、贷款中介、借款人”这3个角色。对于贷款中介,放贷机构可谓是“剪不断”, 而借款人对他们的关系却“理还乱”。所以,今天就跟大家一起来捋一捋。

我所讲的放贷机构主要是指,持有金融牌照(这样才具有放贷资格),且针对小微经济体(企业主、个体户)与个人发放小额贷款的金融机构,比如:商业银行、信用社、小贷公司、消费金融公司等。目前,我国大大小小的商业银行(包括分支机构)达到19万家,信用社有2.5万家,小贷公司近万家,新型的消费金融公司也有20多家了……

既然有这么多可以放贷的机构,为什么我们需要钱的时候不直接找它们?答案很简单:不知道找谁!我保证,除常见的四大行与几个大型的股份制银行外,估计其他的都没几个人听说过。这些放贷机构一般都不怎么打广告的,反倒是中介公司的广告随处可见。其实,这与放贷机构的运营模式有关,下面就以银行为例来解释下这种现象。

在过去,银行垄断着信贷行业的时候,是不缺客户的,所有人求着等银行办贷款,它自然矫情。于是出现了,银行专挑大客户或优质人群(这样既省事风险又低),其他人却享受不到银行信贷服务的局面。后来,国家认为要民富国强,还得靠几千万的小微企业,得刺激十几亿人民去消费,于是央妈也强迫银行去覆盖他们不太愿意接受的人群。但此时银行数量不断增多,加上小贷公司等新型放贷机构入局,大家都要去争夺有限的优质客户,哪有精力顾及小微人群?如果扩大经营规模的话,势必会引起人力、管理等成本的上升,银行家们自然不愿意利润因此受影响。所以,贷款中介的角色应运而生了。

银行与中介的合作模式很简单:银行推出贷款产品,合作的中介按照它的要求,对借款人的资质进行初审,对符合条件的才标准化进件给银行;同时,像房屋公证、抵押取他权等流程化的服务也外包给中介去完成,中介获取相应的佣金与服务费。如此一来,银行审批与管理的成本大幅降低而且效率也提升了;更多小微客户借到了钱,银行在央妈那儿也有了交代;该模式养活了大波中介人员,还能顺便帮政府解决就业问题。

对借款人而言,选择中介代办贷款还有3个优势。

1. 目前市面上的贷款产品琳琅满目,而借款人对这些信息并不知晓,自己直接去某家机构申请,容易因资质问题吃闭门羹。相反,中介一般会与很多家机构合作,这家不行可以再换其他的。

2. 优秀的中介不仅是能帮助借款人办下贷款,而且可以综合分析需求与资质情况,定制合适借款人的方案,从金钱、时间、精力等方面降低贷款成本。所以,对于资金周转频率较高的借款人来说,身边需要有这样的贷款顾问。

3. 中介(尤其是业务做了多年的公司)跟放贷机构打交道甚多,他们有足够的经验了解放贷机构的进件规则,并能合理利用规则帮助借款人提升贷款审批通过率。

中介有公司和个人之分。一般地,放贷机构会选择跟中介公司合作,这样更利于规范化地进行渠道管理。而个人类型的中介会“私通”放贷机构内部的信贷经理(这就是所谓的特殊关系或渠道),或者把客户资源介绍中介公司去(这样借款人就被转了两次手)。只要是居间业务,就会有被套路的风险。相对而言,规模较大的中介还算是靠谱的。

我相信,随着国民金融素质的不断提升,贷款行业信息不断透明,届时优秀的中介公司会逐渐压缩同行与小串串儿的生存空间,未来的贷款居间服务会越来越规范!(来源:“蓉城张哥”微信号:shuodaikuan)

还在为找靠谱副业发愁?还在为客源少、转化低焦虑?未来圈消费商城全新上线,全品类爆款+高返佣+自动结算,一部手机就能开启你的赚钱之路! ✨为什么未来圈? ✅爆品云集,轻松出单优选生活、金玉满堂、鑫米优选等热门平台全覆盖...

2026-01-27 1

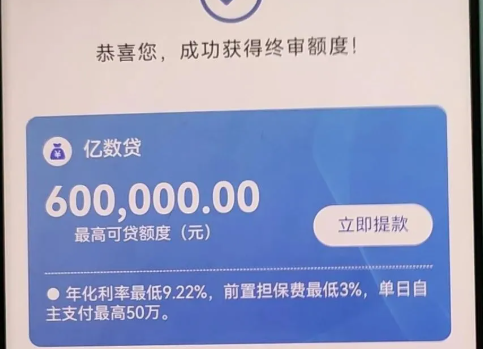

一、亿数贷产品详情1、借款额度:10-300万2、借款利率:年化单利17%-23.5%无前置担保费,主要定价是17%、19%、21.5%,平均定价20%3、借款期限:12、24期4、还款方式:等额...

2026-01-27 19

一、工行经营快贷怎么规避人工核实?1、按需申请。首先在申请贷款时,需求填写的时候,如果只需要30到50万,就不用填的太高,太高额度势必会引起,风控系统的关注。额度并不是说填的越高越好,额度填写过高,明显超...

2026-01-27 18

一、建行惠懂你3大客群1、码牌推荐:建行银联收款码、他行码牌、星驿付、拉卡拉、收银机等建行码牌:可释放约40-60%流水数据、真商最高1:1出额其他银联码牌:可释放约30%流水数据2、纳税...

2026-01-27 16

一、建行惠懂你个体户专属产品个体户专属(个人经营性贷款)额度利率:最高100万,年化3.8%-4.25%,期限1年,随借随还无违约金;核心要求:经营满1年,有建行卡+银联收款码流水3个月(非建行需6个月)...

2026-01-27 17

一、建行惠懂你建档细节(一)在给客户操作惠懂你时,第一要点就是检查客户是否在建行建过档。为了确认客户的真实情况,建议登录法人惠懂你账号后。点击【我的】→【我的客户经理】如果有客户经理,证明客户已经...

2026-01-27 16