article

未来圈 2026-01-26 01:13 5

标题:还呗欠款压力大?手把手教你协商分期减免本金,上岸必看!

正确做法:想要和还呗协商分期减免本金,核心就是主动沟通+证明困难+合法诉求。直接打官方客服电话(95188转2),说明你的负债情况和还款困难,要求分期并减免利息/违约金,最好能提供收入证明、征信报告等材料佐证。记住,本金必须还,但利息和违约金有谈判空间!

如果你现在连最低还款都吃力,拖下去只会越滚越多!逾期后罚息蹭蹭涨(日息可能高达0.1%),征信黑了不说,还可能被催收搞到心态爆炸。协商成功的话,能争取到:

停掉高额利息和违约金(省下一大笔钱)

拉长还款周期(比如分36期慢慢还)

避免被起诉的风险(尤其本金超5万的)

1. 主动打电话,别等催收找你!

官方客服电话:95188转2(还呗的贷后服务)

开口直接说:“我现在经济困难,想协商分期还本金,能不能申请减免利息?”

关键话术:

“我查过《商业银行信用卡监督管理办法》第70条,特殊情况下可以协商个性化分期,我现在确实无力全额还款,但愿意尽力还本金。”

2. 准备好“穷得有理”的证据

光嘴上说困难没用,要拿出实锤!比如:

失业证明/离职协议

大病医疗账单

其他平台逾期截图(证明你全面崩盘)

注:材料越惨,减免成功率越高!

3. 咬死“只还本金”不松口

客服一开始肯定会拒绝,甚至说“没有减免政策”。别怂!坚持反馈困难,要求转接贷后管理或协商部门。

话术参考:

“我算过,按照现在利息滚下去根本还不起,如果你们不同意减免,我只能等法院判决了(暗示你懂法)。但我更想和平台协商解决,能不能按本金分60期?”

4. 拿到方案后,一定要书面确认!

口头承诺都是浮云!要求还呗发电子协议或邮件,明确写清:

总还款金额(是否减免利息)

每期还款额和截止日期

结清后征信如何更新

拖到被起诉才协商(那时主动权就在对方手里了)

答应不切实际的还款方案(比如每月还5000,但你工资才3000)

轻信“反催收中介”(他们收费高还可能骗你,自己就能谈!)

网友@小李成功案例:

“逾期3个月后主动联系还呗,提供失业证明和银行流水,最终谈妥本金分48期,利息全免!每月还800多,压力小多了。”

最后提醒:协商是持久战,可能被拒几次,但坚持就有希望!如果还呗死活不同意,可以找银监会(12378)投诉施压。记住,还呗协商分期如何协商减免还本金的关键是证明你“有诚意但真没钱”!

(文中长尾词覆盖:还呗协商分期、减免还本金、逾期协商技巧、停息挂账、个性化分期)

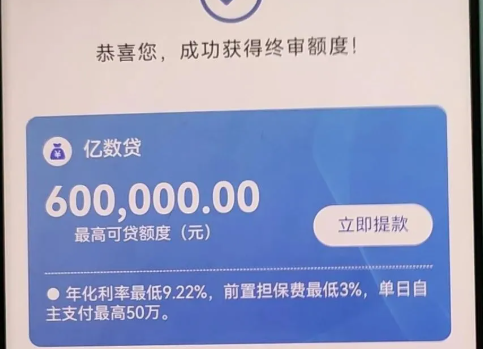

一、亿数贷产品详情1、借款额度:10-300万2、借款利率:年化单利17%-23.5%无前置担保费,主要定价是17%、19%、21.5%,平均定价20%3、借款期限:12、24期4、还款方式:等额...

2026-01-27 3

一、工行经营快贷怎么规避人工核实?1、按需申请。首先在申请贷款时,需求填写的时候,如果只需要30到50万,就不用填的太高,太高额度势必会引起,风控系统的关注。额度并不是说填的越高越好,额度填写过高,明显超...

2026-01-27 4

一、建行惠懂你3大客群1、码牌推荐:建行银联收款码、他行码牌、星驿付、拉卡拉、收银机等建行码牌:可释放约40-60%流水数据、真商最高1:1出额其他银联码牌:可释放约30%流水数据2、纳税...

2026-01-27 4

一、建行惠懂你个体户专属产品个体户专属(个人经营性贷款)额度利率:最高100万,年化3.8%-4.25%,期限1年,随借随还无违约金;核心要求:经营满1年,有建行卡+银联收款码流水3个月(非建行需6个月)...

2026-01-27 4

一、建行惠懂你建档细节(一)在给客户操作惠懂你时,第一要点就是检查客户是否在建行建过档。为了确认客户的真实情况,建议登录法人惠懂你账号后。点击【我的】→【我的客户经理】如果有客户经理,证明客户已经...

2026-01-27 4

一、招企贷产品优势1、白名单机制,审批通过率高申请前先查是否在白名单内白名单内企业直接申请,通过率高不在白名单?让客户经理加白,大幅提升成功率2、高负债客户也能申请对高负债客户兼容...

2026-01-27 3