article

未来圈 2026-01-27 01:47 5

随着数据库建设的逐步推进,除了信用卡、贷款,个人信用报告还将记载个人住房公积金缴存信息、社会保障信息、是否按时缴纳水、电、燃气、电话费等公共事业费用的信息,以及法院民事判决、欠税等。

除了以上这些,如果你要是不小心漏存或是漏缴了,都有可能影响到个人信用,但你还漏掉了一个,与你息息相关,就是“保险”。

买保险也要查征信的,你知道吗?

那买保险为!什!么!查征信?

如果你购买是信用保证的保险,这个是根据信用记录做的担保,那一定知道你的征信情况。

信用保证保险是保险公司根据投保人的综合情况审核,承保信用保证保险,银行或其他金融机构根据保险公司承保金额进行贷款发放,如果出现逾期情况,保险公司负责偿还贷款,并且拿到债权进行催收。

想要申请贷款或者信用卡、甚至是保险,征信报告都很重要。如果你的信用不好,保险公司就不给你担保,那你的征信就留下了不良的一笔,对你的信用卡提额是有很大影响的。

征信上哪些因素影响信用卡提额?

1. 信用卡数量

卡片数量过多的话,提额也是有一定难度,所以信用卡数量不要过多。手中有一两张卡,单卡额度5万左右,比手中七八张卡,单卡额度只有1万左右的,远远要好的多。最好的量是养两张卡,主养一张,辅养一张就行了。

2. 是否有逾期

一般连三累六的逾期基本成为黑户,是比较严重的逾期,连三,就是连续性逾期三次,就是超过90天,累六,就是虽然没有连续,但是间断性的逾期超过6次,如果产生逾期,一定要及时还款,不要产生呆账,还有一点,就是千万不要销卡。

如果是轻微逾期,有逾期行提额,还有其他行提额,逾期行就暂时不要想着提额了,其他行提额的周期就会加长。而严重的逾期了,逾期行可能要求你还款销卡,其他行提额的话就比较难了。

3. 总负债量

总负债量=信用卡所有额度的总和,银行贷款,上征信的网贷等,这些额度加起来的总和。

你手中某一张信用卡的额度已经很高,如10-20万之间,再往上提的话就难了,如果想提额,只能降低负债,要么还清其他贷款,要么就销卡。

4.负债率

负债率=已使用的额度,除以总体额度。

一般保持在40%-60%即可,负债率不能过高,负债率过高,就体现了你的风险是比较高的。

5.网贷情况

一般的量是大额网贷有2-3个大额的网贷,也是正常现象;小额网贷比如只有几千块,一两千或两三千的额度这种,不超过5条以上这类征信基本就废掉了。

在这个大数据时代,个人信用的重要性已不言而喻,所以我们对待信用问题要更谨慎,对自己现在的良好信用也该更珍惜。(来源:融360,www.rong360.com)

还在为找靠谱副业发愁?还在为客源少、转化低焦虑?未来圈消费商城全新上线,全品类爆款+高返佣+自动结算,一部手机就能开启你的赚钱之路! ✨为什么未来圈? ✅爆品云集,轻松出单优选生活、金玉满堂、鑫米优选等热门平台全覆盖...

2026-01-27 2

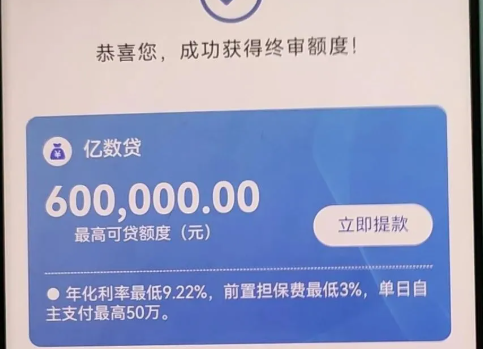

一、亿数贷产品详情1、借款额度:10-300万2、借款利率:年化单利17%-23.5%无前置担保费,主要定价是17%、19%、21.5%,平均定价20%3、借款期限:12、24期4、还款方式:等额...

2026-01-27 24

一、工行经营快贷怎么规避人工核实?1、按需申请。首先在申请贷款时,需求填写的时候,如果只需要30到50万,就不用填的太高,太高额度势必会引起,风控系统的关注。额度并不是说填的越高越好,额度填写过高,明显超...

2026-01-27 26

一、建行惠懂你3大客群1、码牌推荐:建行银联收款码、他行码牌、星驿付、拉卡拉、收银机等建行码牌:可释放约40-60%流水数据、真商最高1:1出额其他银联码牌:可释放约30%流水数据2、纳税...

2026-01-27 24

一、建行惠懂你个体户专属产品个体户专属(个人经营性贷款)额度利率:最高100万,年化3.8%-4.25%,期限1年,随借随还无违约金;核心要求:经营满1年,有建行卡+银联收款码流水3个月(非建行需6个月)...

2026-01-27 25

一、建行惠懂你建档细节(一)在给客户操作惠懂你时,第一要点就是检查客户是否在建行建过档。为了确认客户的真实情况,建议登录法人惠懂你账号后。点击【我的】→【我的客户经理】如果有客户经理,证明客户已经...

2026-01-27 24