article

未来圈 2026-01-26 18:57 6

贷款买房误区总结?让你离买房更近一步?打算买房的人应该都知道收入和房贷是有必然联系的,通常收入越高能贷到的额度也就越高。所以,很多人都以为自己在申请贷款前把收入标得虚高一点,就能更多的拿到贷款额度。具体内容一起来看看。

这跟收入写得越高越好是有“异曲同工”之妙的;很多人都以为自己把所有能写的收入证明都写进去,银行肯定会认为自己的收入来源渠道很多,还款能力有保障。 但是,其实并不一定,比如说一些偶然得到的收入并不连续、并稳定性的收入在银行看来是无效的。所以,写收入证明的时候不要图“多”,应该图“精”,应该简练的写自己最能保持其稳定和持续的收入,才能被银行认可。

不少人都认为社保和公积金不算是一种收入,反倒是分化了自己的收入让自己实际到手的工资变少了。所以,在写收入证明的时候巴不得把这两项隐去!如果你真的这么做的话,真的是太蠢了! 因为,社保和公积金最能体现一家公司对员工的关怀程度 ,也能体现你所就职的公司的稳定性和正规性。它们往往能为你的收入来源做佐证,一家有给员工购买五险一金的公司绝对要比一家没有给员工购买五险一金的公司更受银行欢迎。

误区三:自由职业者不能贷款

现在的年轻人中已经有很大一部人不愿意再到公司去为他人打工了,而是自己出来创业做自己的老板为自己发工资。他们可能没有正规的强大的公司做后盾,也没有每个月一次的出粮来维持收入的稳定性。 按照银行的要求,这种类型的人因为没有稳定的工作及收入,很多人都认为他们是无法申请到房贷的。

但是,其实也并不是这样,如果自由职业者有固定的收入和有效的银行流水,能证明自己的还款能力也是可以拿得到房贷的。 另外,如果自由职业者是自己创业的也可以向银行提供自己的营业执照、税务登记证、完税证明等材料。这些材料也是可以佐证自己的还款能力并拿到银行贷款的。

以上就是关于贷款买房误区总结?让你离买房更近一步?的基本内容,希望可以帮助到有需要的小伙伴。

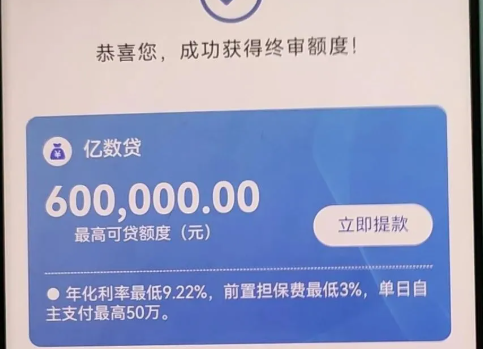

一、亿数贷产品详情1、借款额度:10-300万2、借款利率:年化单利17%-23.5%无前置担保费,主要定价是17%、19%、21.5%,平均定价20%3、借款期限:12、24期4、还款方式:等额...

2026-01-27 4

一、工行经营快贷怎么规避人工核实?1、按需申请。首先在申请贷款时,需求填写的时候,如果只需要30到50万,就不用填的太高,太高额度势必会引起,风控系统的关注。额度并不是说填的越高越好,额度填写过高,明显超...

2026-01-27 5

一、建行惠懂你3大客群1、码牌推荐:建行银联收款码、他行码牌、星驿付、拉卡拉、收银机等建行码牌:可释放约40-60%流水数据、真商最高1:1出额其他银联码牌:可释放约30%流水数据2、纳税...

2026-01-27 4

一、建行惠懂你个体户专属产品个体户专属(个人经营性贷款)额度利率:最高100万,年化3.8%-4.25%,期限1年,随借随还无违约金;核心要求:经营满1年,有建行卡+银联收款码流水3个月(非建行需6个月)...

2026-01-27 4

一、建行惠懂你建档细节(一)在给客户操作惠懂你时,第一要点就是检查客户是否在建行建过档。为了确认客户的真实情况,建议登录法人惠懂你账号后。点击【我的】→【我的客户经理】如果有客户经理,证明客户已经...

2026-01-27 4

一、招企贷产品优势1、白名单机制,审批通过率高申请前先查是否在白名单内白名单内企业直接申请,通过率高不在白名单?让客户经理加白,大幅提升成功率2、高负债客户也能申请对高负债客户兼容...

2026-01-27 3