article

未来圈 2026-01-26 18:46 2

20日,新的LPR如约而至!

中国人民银行授权全国银行间同业拆借中心公布,2019年8月20日贷款市场报价利率(LPR)为:1年期LPR为4.25%,5年期以上LPR为4.85%。以上LPR在下一次发布LPR之前有效。

多位专家表示,此次新LPR符合市场预期。新的定价基准较之前分别小幅下降10bp、5bp,属于小幅下降。

图片来源:全国银行间同业拆借中心

首批“实际降息”贷款出炉

值得注意的是,恒生中国19日表示,已与多家企业客户达成首批参考新贷款市场报价利率(LPR)定价的贷款。此批贷款总额近1.5亿元,主要面向华北、华东、粤港澳大湾区等地区的民营企业,涵盖贸易融资、循环贷款等不同类型贷款。该批贷款将参考中国人民银行授权全国银行间同业拆借中心于20日发布的新LPR定价。

多位专家表示,此次新LPR符合市场预期。交通银行金融研究中心首席金融分析师鄂永健表示,原1年期和5年以上贷款基准利率分别为4.35%、4.9%,照此计算,新的定价基准较之前分别小幅下降10bp、5bp,应属于小幅下降,体现了在引导贷款利率下降的同时,也注意避免一次性降幅过大,对市场造成冲击,从而给市场以适应和过渡的时间。

海通证券首席经济学家姜超表示,银行贷款利率定价基准依据LPR,是以市场化方式推动实际贷款利率水平下降,而非直接降息大水漫灌。在增强LPR的市场化和灵活性的同时,让银行贷款定价以LPR为基准,则是以市场化方式推动实际贷款利率水平下降。

股市债市料“双赢”

“LPR机制调整对股票市场而言是较大利好。”华泰证券首席宏观分析师李超认为,通过推动利率市场化降息帮助企业降低融资成本,预计短期有助于提升市场风险偏好。对债券市场而言是较大利好,预计随着“降息”操作落地,10年期国债收益率有望下行至2.8%。

新时代证券首席经济学家潘向东表示,未来定价能力较强的商业银行将会受益,看好风险能力较强的商业银行,随着资产负债表修复,迎来较好的配置价值。同时,LPR新机制相当于一次非对称降息,有助于我国无风险利率进一步下行,打开了利率债的下行空间。

房贷利率或有调整空间

值得注意的是,今日还公布了5年期以上LPR,报4.85%。

按照央行公布的五年以上贷款基准利率为4.90%,按照上浮1.1倍测算,房贷利率为5.39%,较五年期以上LPR高出54个BP。

融360大数据研究院监测数据显示,7月全国首套房贷款平均利率为5.44%,较5年期以上LPR高出1.59个百分点;二套房贷款平均利率为5.76%,较5年期以上LPR高出1.91个百分点。

央行有关负责人称,在原有的1年期一个期限品种基础上,增加5年期以上的期限品种,为银行发放住房抵押贷款等长期贷款的利率定价提供参考,也便于未来存量长期浮动利率贷款合同定价基准向LPR转换的平稳过渡。

但也有专家表示,房贷利率大概率不会下调。中泰证券首席宏观分析师梁中华表示,居民房贷大多属于长期限贷款,应该采用5年期以上的LPR利率为基准。在当前房住不炒背景下,1年期LPR利率可能更为市场化,而5年期以上LPR利率或仍会有所指导,再配合对房地产企业融资的管理,本次并轨设计的目的或在于,既部分降息支持实体经济,又部分利率不变抑制资产泡沫。

东方金诚首席宏观分析师王青表示,预计未来监管层或主要通过两种方式解决这一问题:首先,通过持续强化部分地区的“五限”措施,从交易环节抑制房价过快上涨;其次,强化窗口指导,在房贷利率参考LPR定价的基础上,引导商业银业适度提高上浮百分比。

未来公开市场操作利率或下调

多位市场人士预计,后续公开市场操作利率或有可能被下调,央行政策利率下调的时间窗口已经打开。

中泰证券首席经济学家李迅雷表示,往前看,在经济下行压力之下,公开市场的各类操作利率大概率会被下调,同时配合降准提供廉价资金,引导短端资金利率进一步下行。而利率并轨后,LPR盯住MLF利率,公开市场降息的可能性更大。再配合长端定向宽松的信用政策,引导实体融资成本下行。尤其是全球央行都在降息的背景下,国内汇率也释放了一定压力,货币政策空间更大。

“在当前总需求偏弱的背景下,需要相对宽松的货币环境,央行政策利率下调的时间窗口已经打开,预计将下调7天逆回购、MLF政策工具利率。”国金证券首席宏观分析师边泉水称,从内部来看,提升资本回报率需要降低实际利率水平;从外部来看,全球经济的走弱,叠加多个央行的降息的背景下,我国下调政策利率的窗口已经打开;从货币政策框架的调整来看,也需要通过下调政策利率的方式来收窄利率走廊,以更好的实现利率的调控。

国盛证券固收首席分析师刘郁认为,如央行不调低MLF利率,仅依靠银行报价推动LPR利率下行,可能意味着银行利润面临减少。在这种情况下,银行推动利率下行的意愿可能受到限制。考虑到央行在鼓励银行增加小微企业授信过程中给与的优惠准备金率等措施,后续央行可能也会通过调低MLF等公开市场利率的方式,来降低银行的负债端成本,以鼓励银行推动贷款实际利率下降。

长期而言LPR定价参考将更丰富

当前新LPR报价方式改为按照公开市场操作利率加点形成,其中,公开市场操作利率主要指中期借贷便利利率。专家表示,长期来看,LPR绑定的利率需要更加符合市场化波动的特征。

民生银行首席研究员温彬表示,LPR定价未来也可以再考虑其他的政策利率,比如央行的逆回购利率。因为逆回购利率期限比较短,灵活性也比较大,可以形成更综合的利率市场化的机制。更重要的是,未来利率风险也会上升,所以要进一步完善利率风险的衍生品市场,更好的帮助银行和企业规避利率风险。

申万宏源证券宏观高级分析师秦泰表示,MLF具有波动较小的局限性。当前LPR绑定MLF的方式,并不能从根本上保证贷款利率持续跟随市场利率的下行而下行。要引导贷款利率进一步下行,LPR最终可能需要锚定一个更加市场化的利率,或者说,当前的MLF等货币政策操作工具利率的定价方式,可能将随之有所变化,更加接近市场利率水平。

此外,在中信建投证券宏观固收首席分析师黄文涛看来,利率并轨并非只是更改商业银行LPR报价基准利率、强化LPR市场化程度就可以顺利实现,其背后还需要商业银行、金融监管等其他方面的配套完善才能水到渠成。

黄文涛表示,商业银行脱离了官方公布锚定利率,必须加速完善内部资金转移定价(FTP)机制、资产负债管理与风险控制能力,以适应LPR机制引导的更市场化的利率环境,同时,有必要开放利率衍生管理工具来进一步对冲利率风险。

黄文涛认为,利率并轨过程当渐进式推进,遵循“先贷款后存款”、“先大额后小额”的做法分步骤实现,以尽量减少对金融系统稳定性的冲击。预计LPR取代贷款基准利率的做法会先从企业的大额贷款起步,逐步加大市场化强度。

来源:中国证券报

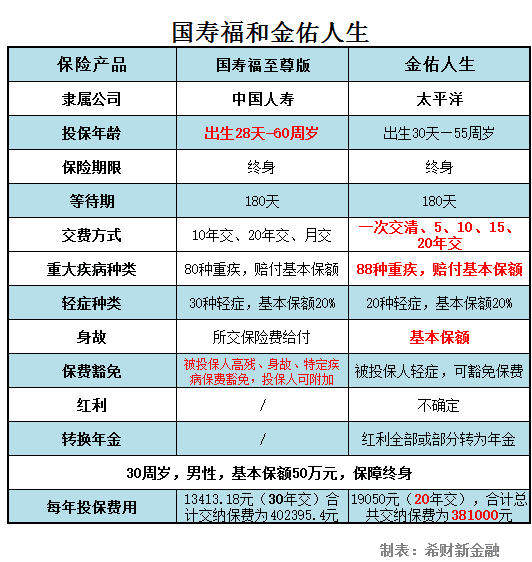

作为重疾险中的“畅销之王”,太平洋人寿的金佑人生和国寿福经常让消费者拿来作比较。那么,国寿福和金佑人生哪个好呢,别急,我们通过金佑人生和国寿福区别图来具体分析一下。一、国寿福和金佑人生哪个好俗话说的好,用最简单粗暴的方式诠释一款产品...

2026-01-27 0

在现在的年轻人当中,有一批人对芝麻分很是依赖。在办理网络小贷时,他们也会选择芝麻分贷款口子。今天,为大家介绍5个只看芝麻分贷款的APP,希望对大家有所帮助。这5个只看芝麻分贷款的APP是零钱快车、玖富万卡、吉祥钱庄、请你贷和小天信用...

2026-01-27 0

支付宝的芝麻分我们都知道,现在很多的小贷口子都用授权芝麻分来判定贷款是否通过,以及贷款的额度。但是芝麻分只有400去哪贷款比较好呢?建议大家选择黑户贷款口子,也能做到秒批下款。那么2018年芝麻分400的黑户贷款口子有哪些?今天要给...

2026-01-27 0

接近年关,正是各种诈骗案件频发期,很多骗子开始加大活动力度捞钱了。如果你是信用卡持卡人,那么,以下三种信用卡常见诈骗手段你千万要提防,否则后果很严重。1、代办信用卡骗局信用卡是银行发行的一种金融产品,只能由本人通过银行或经过银行...

2026-01-27 0

在如今这个信用社会里,个人征信报告变得越来越重要。很多人在申请网贷的时候,比较关心自己的借款记录会不会被记录在征信报告里。及时没有逾期记录,贷款记录太多的话,肯定也不是什么好事。那么微信里面的微粒贷是要上征信的吗?如果要申请房贷,是不是会有...

2026-01-27 0

在信贷行业里,芝麻分是一个重要的资信工具。很多贷款口子都对芝麻分有要求。近日,一些无信用卡的朋友想要找一些芝麻分贷款口子。今天,就为大家介绍5个这样的口子。在这里,为大家介绍的5个芝麻分贷款口子是51返呗、银河闪贷、诺秒贷、宜速贷吧...

2026-01-27 0