article

未来圈 2026-01-26 18:45 4

一周的问答来了,快来看看有没有你关注的问题。一.征信没问题,信用卡却审批不下来,这是怎么回事?

你觉得征信没问题,但是对于银行的审核人员来说,却有很大的问题。因为一旦出现这几点,都会影响下卡。

首先频繁申请贷款,会导致被多次查询征信,这会让审核人员认为你资金紧缺。其次有为他人担保行为,为他人担保就相当于个人负债,如果借款人还款出现问题,作为担保人的你就要为还款负责,这样就有可能会出现还不上信用卡的情况。最后有信用卡套现行为,信用卡套现是违法的,一旦被银行发现,也是会被拒绝申卡的。

不过这里提醒大家,有信用卡固然好,但也要克制自己的消费欲望,不要出现逾期,合理用卡。

二.一年不还钱,网贷公司会放弃催收吗?

这个主要还是看你所借的网贷平台,每个网贷公司的催收时间是不同的,少则两三个月,多则半年以上。

之前就有网友说,逾期了一年多,催收公司还在给他发律师函,甚至还有人逾期了三年,仍然遭遇催收,所以若不还清欠款,一直会被催收下去也是有可能的。而且现在很多网贷平台都将债务外包给第三方催收公司,前期如果催不上来就会由专业的催收公司进行催缴,当然与之不同的是,催收手段可能会更加多样甚至恶劣。

所以,小编建议若有钱还是要及时还款,实在没钱也要化被动为主动,自己找网贷平台进行协商。

三.自己并没有办理网贷,却经常被催款怎么办?

没网贷却被催收,可能会是以下三种情况造成的:

1.个人身份信息被盗用。现在很多人对于个人信息的保护意识还很欠缺,小编经常看到因身份证丢失被贷款或者亲信他人被别人用信息注册贷款这类新闻,一旦被贷款,麻烦也会接踵而来,是否还款和无休止的催收都会让你苦不堪言。

2.通讯录里的人网贷逾期了。一般下款时都会读取借款人的通讯录,当借款人逾期的时候,可能会爆通讯录。

3.手机号的原来使用者借过网贷。如果刚办了新的手机号就要考虑一下这种情况。

若是第一种情况可以向贷款机构说明情况,相信他们也会进行调查,若是后面两种,就直接跟对方说清楚,实在不行就将来电列为黑名单,如果骚扰升级影响正常生活,可以通过报警来解决这个问题。

四.信用卡欠太多实在还不上,可以向银行申请停息挂账吗?

可以的,这个需要与银行协商,只要银行同意就没有问题。《商业银行信用卡业务监督管理办法》第70条规定:在特殊情况下,确认信用卡欠款金额超出持卡人还款能力、且持卡人仍有还款意愿的,发卡银行可以与持卡人平等协商,达成个性化分期还款协议。

所以,想要停息挂账,就必须要证明自己真的没有经济能力按时还款,此外,在协商时也要让银行感受到你的还款意愿。

一旦银行核实同意后,就可以签订个性化还款协议,不过建议申请停息挂账前制定一个还款计划,比如打算怎么还,每一期怎么还,多久还完等等,这样才能更让银行相信你愿意偿还债务。(来源:融360,www.rong360.com 作者:萝钱钱)

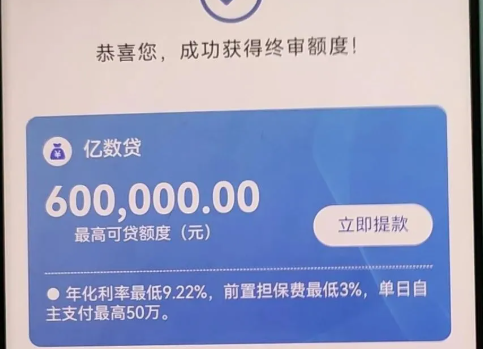

一、亿数贷产品详情1、借款额度:10-300万2、借款利率:年化单利17%-23.5%无前置担保费,主要定价是17%、19%、21.5%,平均定价20%3、借款期限:12、24期4、还款方式:等额...

2026-01-27 3

一、工行经营快贷怎么规避人工核实?1、按需申请。首先在申请贷款时,需求填写的时候,如果只需要30到50万,就不用填的太高,太高额度势必会引起,风控系统的关注。额度并不是说填的越高越好,额度填写过高,明显超...

2026-01-27 4

一、建行惠懂你3大客群1、码牌推荐:建行银联收款码、他行码牌、星驿付、拉卡拉、收银机等建行码牌:可释放约40-60%流水数据、真商最高1:1出额其他银联码牌:可释放约30%流水数据2、纳税...

2026-01-27 4

一、建行惠懂你个体户专属产品个体户专属(个人经营性贷款)额度利率:最高100万,年化3.8%-4.25%,期限1年,随借随还无违约金;核心要求:经营满1年,有建行卡+银联收款码流水3个月(非建行需6个月)...

2026-01-27 4

一、建行惠懂你建档细节(一)在给客户操作惠懂你时,第一要点就是检查客户是否在建行建过档。为了确认客户的真实情况,建议登录法人惠懂你账号后。点击【我的】→【我的客户经理】如果有客户经理,证明客户已经...

2026-01-27 4

一、招企贷产品优势1、白名单机制,审批通过率高申请前先查是否在白名单内白名单内企业直接申请,通过率高不在白名单?让客户经理加白,大幅提升成功率2、高负债客户也能申请对高负债客户兼容...

2026-01-27 3