article

未来圈 2026-01-26 11:05 10

张先生因为购房,在青岛农商银行申请贷款,“售楼处初审资料没问题,我也没有个人征信不良记录,但银行就是不给放贷,耽误了我买房。”提起这事,张先生一肚子委屈。

信网联系到张先生办理贷款的青岛农商银行平度蟠桃支行,工作人员于先生表示,虽然张先生没有不良征信记录,但从其征信报告上分析存在一定风险,经过多位业务经理评定,认为该贷款风险较大,因此没有放贷。

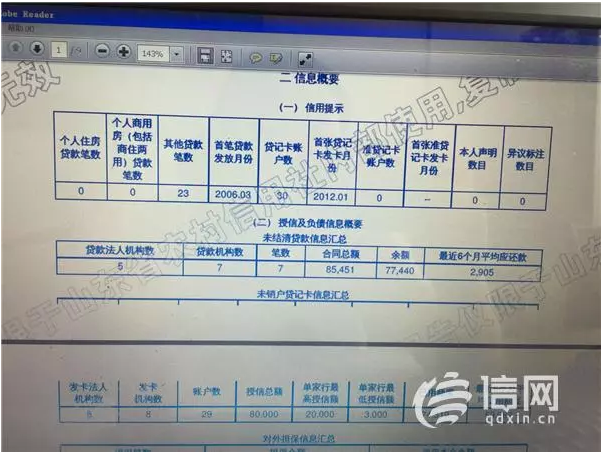

青岛农商银行提供的张先生部分存在风险的征信记录

个人征信记录没问题却贷不到款

前段时间,平度的张先生想要买一套房子,贷款17.3万元。在售楼处提交了相关资料后,就等待银行审批。可最后却等来了银行不予放贷的通知。“售楼处初审资料都通过了,没有问题,到了银行就通不过了。”

张先生说,他是在青岛农商银行平度蟠桃支行办理的购房贷款,“我的征信记录没有任何问题,就是不给我放贷,耽误了我买房子。”

“明明征信记录没有问题,给我办理的业务经理说是他们银行内部的审核,非说我信用有问题。”张先生认为,个人征信记录是中国人民银行发布的权威报告,自己既然没有个人征信问题,为何青岛农商银行不依照征信记录的情况给办理贷款,而是要以其所谓的内部审核来决定。

张先生说,针对此事,他与银行交涉过,但也没有确切的答案,“现在只能等等银行那边,看看他们怎么个说法。”

青岛农商银行:风险较高

6月25日,青岛农商银行平度蟠桃支行给他办理业务的江经理表示,张先生的信用确实不符合要求,但对于原因并未说明,而是让联系其银行负责此事的工作人员。

26日,信网根据江经理提供的联系方式,联系到了负责回复此事的于先生,他告诉信网,张先生的个人征信报告从表面看起来,确实没有任何问题,“但是我们发现,他名下有17万多的负债,还有17万多的或有负债,而他的资产只有5间农房和一辆汽车,总资产不足10万元,这是资不抵债。”

于先生告诉信网,青岛农商银行对是否放贷的判断不仅仅围绕着个人征信报告,申请人的工作、工资、名下资产等情况均在银行的考量范围内。“我们作为银行,也要考虑风险,这是对储户负责,也是对股东和员工负责,不可能申请人随随便便要多少贷款都能满足。”于先生告诉信网,张先生的申请不仅仅只有汪经理一人审核过,还经过了多位职业经理人的审核,“包括支行行长也审核过他的申请,大家都觉得风险太大,不能批这笔贷款。”

银监局:具体业务由银行自己把控

那么,对于此类个人征信报告没有问题却贷不到款的事情,该怎么办呢?青岛市银监局的工作人员表示,这属于具体业务范畴,由银行自行负责把控,“如果是在办理业务中出现违规违法的问题,我们才能介入。”

工作人员表示,一般贷款的问题,各家银行的评定标准不同,究竟能否放款还是取决于银行对申请人的审核,其审核内容不仅仅是个人征信报告,还涉及多方面。

“这是银行审核的正常流程,但是在这个过程中不允许银行出现违规违法的行为。”若银行因为风险原因不放款,只要不违反法律规定,属于其业务上的行为,工作人员建议张先生跟银行协商,向银行说明情况,尝试是否能够得到银行的认可。

附:贷款机构如何审核个人征信?

大家都知道,客户在申请贷款时,需要他们提供个人征信报告。但是大家知道征信报告应该怎样看吗?哪些内容是信贷公司需要重点审核的呢?那就让小编带着大家一起涨知识吧!

1、看征信报告打印时间

征信报告的打印时间也是风控会着重看的,一般贷款机构要求借款人提供最新的征信报告,最长不能超过一个星期。因为如果征信报告打印时间过长,可能最新的信贷记录就没法知道,征信报告可能不准确。

2、查看征信报告概要

征信报告概要可以清楚的看出借款人的基本金融状况,包括信用卡,贷款,对外担保,逾期等基本信息。在这一栏目中,如果借款人目前未结清的贷款过多,或者逾期次数较多,或者超过90天的逾期次数比较多,那贷款被拒的可能性就比较大。

3、信用卡明细

这一栏目可以看出借款人的信用卡情况,包括所有信用卡申请持有记录,包括目前在用的和已经注销的。信用卡这一栏主要考核以下内容:

(1)信用卡数量

表面上看信用卡数量和贷款没多大关系,但是如果信用卡数量过多,贷款机构就会认为借款人经常缺钱,特别是信用使用额度较多的时候,贷款也有可能被拒绝,或者影响贷款额度的审批。

(2)信用卡逾期情况

如果信用卡最近5年有过多的逾期,或者有超过90天以上不还的记录,那贷款容易被拒。

(3)信用卡透支额度

这一栏风控会配合借款人的资产及收入来审核,如果借款人信用卡数量较多,而且透支额度比较高,但是个人收入较少的情况下,贷款也是容易被拒的。

(4)信用卡特殊状态

特殊状态包括呆账、封卡等情况,如果出现特殊情况,但是借款人又不能合理解释的,贷款也同样会被拒绝。

4、贷款明细

贷款明细主要审核的是借款人的贷款状况,包括历史贷款记录以及当前贷款记录,一般主要考核以下信息:

(1)贷款笔数

主要看未结清的贷款笔数,未结清贷款笔数越多,对贷款影响越大。

(2)贷款余额

主要看的是当前还没有还清的贷款金额,如果贷款余额过多,但是借款人收入比较低,那很容易被拒绝。

(3)贷款逾期情况

对于逾期情况,贷款机构一般坚持连三累六原则,即最近两年内不能有超过6次的逾期或者有一次以上超过90天的逾期,否则很容易被拒。

5、查询记录

查询记录会记下每一次查看征信的记录,包括借款人主动查询,信贷机构贷款审批查询,信用卡审批查询,贷款机构贷后管理查询,相关部门的调用查询等。

这个查询记录可能很多借款人觉得没什么,其实查询记录过多也是会影响贷款的审批的。如果借款人频繁的查看征信,说明借款人近段的借贷行为比较频繁,信贷机构会认为借款人很缺钱,所以也会谨慎考虑贷款的审批。

6、特殊交易信息

一般指的是对外担保及资产处置情况,如果出现对外担保出现逾期或代偿,或者未结清那是会直接影响到贷款的审批的。此外,如果当前有资产被查封,或冻结的情况,那贷款基本不可能通过。

7、公共信息

公共记录面主要记录的是借款人社保缴纳情况,以及一些社会行为如欠税等。从社保缴纳记录可以推断出借款当前的工作情况,也可以反推出借款人的基本工资收入。(来源:利贝卡管家 作者:POS圈)

租手机哪个平台好?相信很多用户会有这样疑问,市面上租手机平台很多,各有千秋,在选择上不好决择,今天友好物小编为用户分析下租手机哪个平台好?方便用户进行分析思考,不买手机也可用低价享受到...

2026-01-28 2

关于信用租机的专业知识1.信用租机是什么?信用租赁是向个人或者公司,租赁实物以满足自身需求的一种合理合法的商业模式。信用租赁早就已经融入我们的生活中,最常见的:共享单车,共享充电宝,共享雨伞,企业群租办公电脑都是这个模式。目前我们说的信用租...

2026-01-28 8

测试手机租赁每天一杯奶茶钱,成本直降72%你真的需要花大价钱买手机吗?每个月工资刚到手就没,新款手机买不起咋办?最近我尝试了一种新方式——手机租赁,结果让人大吃一惊:每天只需一杯奶茶钱,成本直降72%!作为一个常...

2026-01-28 29

>王老板站在空荡荡的展位前,看着隔壁公司的人潮涌动,心里五味杂陈——他刚刚发现,自己花大价钱采购的设备,展会结束就要闲置积灰了。“你知道么?刚结束的广交会透露了一个秘密,”李姐边整理展台边说,“精明商家不再大包小包采购设备,而是...

2026-01-28 26

你是不是也曾为了一笔突如其来的设备采购预算头疼过?尤其是业务团队扩张,工作手机需求激增,一笔押金加上采购成本,分分钟让现金流紧张的中小企业主喘不过气……别急,今天分享的零押金租工作手机模式,或许能帮你打开新思路!一、为什么说“...

2026-01-28 29

凌晨两点,江西一家刚成立三个月的互联网公司会议室里,五名创始人面面相觑——业务急需200台工作手机,可财务账上的60万设备购置款一旦划出,下个月工资就得延期发放。创始人李总苦笑着对团队说:“难道公司还没起飞,就要被几台手机压垮?”这不是个...

2026-01-28 26