article

未来圈 2026-01-26 10:49 13

工商银行,众所周知,宇宙第一大行,任性!

工商信用卡,用卡界美其名曰:母卡 !通俗来说有了工商信用卡作为基础,可以横扫各家商业银行卡种。但是有了他行卡未必会下工商卡。

接下来说说原因:

题主应该很纳闷儿,我征信良好,已有信用卡,结果被工商大妈秒拒!大家注意是秒拒,秒拒的本质是被工商系统拒绝了。也就是说人家工商客服审核人员都没机会看你资料。本人一直觉得工商银行属于高冷型的牛范儿!

接下来说说为什么会系统秒拒。个人认为题主想法太过单纯。一厢情愿地认为自己征信良好,他行给你下卡了,工商就不太会拒绝你。其实,信用卡申请是个捎带点儿技术的活儿,很多细节需要注意。

举几个栗子:

题主在申请工商信用卡之前有没有考虑过除了征信良好以外,个人负债率多少?

申请工商信用卡之前,有没有考虑过近三个月其他行申请记录?

申请之前有没有考虑过工商大妈的喜好?投其所好,才能事半功倍。

此外,填写申请资料时卡种的选择是否跟自己资质能相匹配?填写资料是否细致正确等等。

看到此处,题主包括看客也许会觉得,申个卡有必要这么大费周折,思前想后,知彼知己吗?

我想说这个真有必要!

下面我解释一下有必要的原因,不服来辩,欢迎拍砖!

先说一下我对工商的了解,前提征信+经济条件良好。

1.工商测评审核系统独立,对于申请客户所有综合资质的测评以本行数据为准,人家不会理会你在他行有多少额度授信,我也是今年才注意到的。

2.工商看重用户对本行的贡献值,比如说卡界所谓刷星,比如在工行工资代发流水,比如在工行买理财买贵金属等等。

3.工商卡种较多,选择匹配自己综合资质的卡别,比如月入三千五千你去申请白金,千万不要用你的自以为是去挑战工商的智商。(此处,包装客户除外,不在讨论范畴)

4.选择正确适合自己卡种后,填写资料是个技术活,这个得详细说说。

比如,工作信息,单位要响亮啊,如果不是500强,有限公司也行,再不济也得是个个体户。没工作的自己想办法,此处不敢乱说乱教。

比如,你的收入要大胆地去写,可夸张莫保守。均值可以写个1.5w至2.5w。放心写工商大妈心知肚明,就怕你不敢写或者太敢写。

比如,电话要好好写,自己的紧急联系人的,尤其是要写单位座机座机座机,强调一下敲黑板。

比如,地址信息最好详细到滴滴打车司机都能找到你的地步,无论家庭或单位。

比如,时间也就是工作时间要长特别长最好,稳定是王道。朝三暮四只会让人家瞧不起你。

比如,邮箱得有吧,能有企业邮箱更靠谱。

比如……差不多够了。

题主可以对照以上内容回想一下自己申卡时有无不足之处。

最后打个不算太形象的比喻:申卡也好提额也罢就好比是追求对象,一定要知彼知己适当打扮自己,投其所好,才有可能抱得美人归。

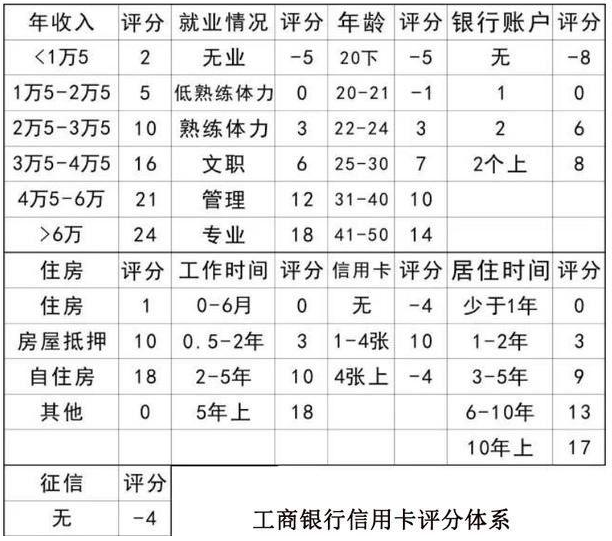

申请行用卡时,银行会根据一套评分体系来进行打分,当分数不到标准线时,即会因为综合评分不足而不予审批。这套评分体系里的打分项不仅仅包括你的征信,还包括年龄、户籍地、工龄、住房、信用卡数量、收入等等方面,根据综合得分,达标的即通过信用卡审批,再根据得分情况高低进行额度审批。所以你的征信好,不代表就可以过审,当其他方面不足时,综合评分不能达标,也会被拒。

工商银行信用卡的评分体系打分项分别为年收入、就业情况、年龄、银行账户、住房、工作时间、信用卡数量、居住时间、征信等9个方面。打分标准比如年龄20岁以下扣4分、41-50岁之间加14分。可以看出对信用卡申请审批非常严格,只有各方面达到一定标准,综合评分达标,银行才会通过你的信用卡申请,评分高的信用额度就高。工商银行信用卡评分体系详细打分表如下:

不通过原因:

申请资料和本人实际情况不符。

1.征信被查次数太多,特别是那些不懂又胡乱申请各种信用卡网贷。

2..负债率过高,征信会显示你整体的负债率,过高的话易被拒卡,没有负债率也不行。

31.提交的资产证明材料太少,银行非常看重,不然会怀疑你的还款能力。

32.同时申请多家银行信用卡,这样银行会认为你比较缺钱,有恶意透支的嫌疑。

33.银行回访很容易出问题,接不到回访,回答不好问题都容易被拒。

那么我们在申请的时候怎么才能保证综合评分过关呢?一方面保证自己各方面不扣分,另一方面也要注意填写,比如:

1、在填写资料时,尽量将资料填写齐全,并保证资料的真实性。有些加分项一定要填上,这样会提高综合评分;

2、不要一次性申请过高额度的信用卡,不要追求白金卡、黑卡等高等级信用卡,审批通过很难;

3、保持良好心态,不要因为一次被拒就放弃,可以看看自己是哪方面的不足,设法改进,增加通过机会。

银行核准发放信用卡不仅仅看申请人的征信记录,更多的是看申请人的职业、名下的资产等,如果职业是公务员、教师、金融从业者等银行认定的优质客户,申请书的征信就算是有一次信用污点也可以下卡。

征信记录只是银行在核发信用卡时的一个参考,但征信记录太污,也不行。工商银行作为大型银行,估计对核发信用卡的客户要求更加严格,综合评定下来申请人得分较低,很有可能出现秒拒。

注意不要轻易查询自己征信,好像每年查询超过6次就会影响自己的征信,所以没事不要查询。

我就总结到这里,希望对你有所帮助,早日申请到理想的信用卡。当然我也要提醒一句,保证良好的用卡习惯。

生活中总有突发状况,急需用钱却正好有逾期记录,很多人会觉得“借不到钱”了。其实2025年还有一些平台对轻度逾期(比如短期内未超90天)相对友好,尤其是小额借款,成功案例不少。但要提醒大家:逾期越严重,利率越高,风险也越大。 别想着...

2026-01-27 74

现在很多人因为各种原因有过逾期记录,征信一差,想周转资金就犯难了。银行大门基本关死,很多大平台也直接拒贷。但其实市面上还是有一些审核相对宽松的平台,对轻微逾期或历史记录容忍度高一些,能帮大家应急。我自己和身边朋友试过几个,感觉还算靠谱,这里...

2026-01-27 80

宜口袋这个平台上线后,确实火了一把,尤其在一些借款群和论坛里,大家聊得最多的就是它的“同系列”产品。简单说,宜口袋不是单一借款,而是打包了几个类似产品:橙心袋、七宜钱包、葡享卡。这些产品共享一个入口,但额度独立,很多人靠它们轮着刷额度周转。...

2026-01-27 76

今天是2025年最后一天了,即将迈入2026年,大家的资金周转需求还是那么刚需,尤其是年底各种开销叠加,很多人都在找可靠的下款渠道。我自己也折腾过不少平台,从一开始频繁被拒,到后来摸索出一些门道,慢慢找到几个稳定下款的口子。说实话,现在...

2026-01-27 76

宜口袋是由营口聚辉网络科技有限公司运营的一款纯线上个人信用借款平台,主要匹配产品包括橙心袋、七宜钱包、葡享卡等。其中,橙心袋是平台热门匹配产品,下款反馈较为活跃,适合短期资金周转需求的用户。平台支持无抵押、纯信用借款,最高额度可达20万...

2026-01-27 67

最近不少朋友问:美易借钱(以前叫国美易卡)想借18000元,有戏吗?其实这个额度不算特别高,但能不能批下来,主要还是看你个人资质。平台本身是持牌消费金融产品,审批相对包容,最高额度能到20万,但实际到手多少因人而异。我整理了2...

2026-01-27 66